Los errores más comunes al gestionar tus finanzas personales

advertisement

Gestionar bien las finanzas personales es esencial para lograr estabilidad económica y cumplir con nuestras metas financieras. Sin embargo, es habitual cometer errores con ese efecto. Estos errores, como el gasto impulsivo o la falta de ahorro, pueden acumularse con el tiempo y llevar a problemas financieros significativos. En este artículo, exploraremos los errores más comunes en la gestión de las finanzas personales y cómo evitarlos, además de ofrecer consejos para construir un fondo de emergencia y ahorrar tanto para el corto como el largo plazo.

Errores financieros comunes

Muchos de los problemas financieros se deben a hábitos o decisiones que no están alineados con nuestros objetivos a largo plazo. A modo de ejemplo, a continuación se muestran algunos de esos errores más frecuentes:

1. No tener un presupuesto

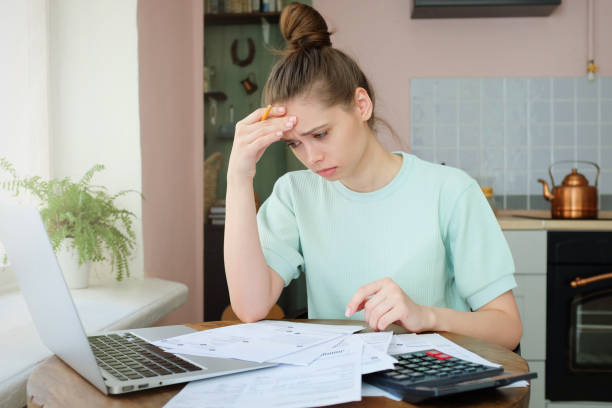

Uno de los errores más comunes es no tener un presupuesto mensual. Sin un plan claro para tus ingresos y gastos, es fácil perder el control y gastar más de lo que ganas. El presupuesto te permite asignar fondos para diferentes categorías de gastos y asegurarte de que estás ahorrando lo suficiente.

2. No ahorrar lo suficiente

La falta de ahorro es un error crítico en la gestión financiera. Muchas personas viven al día, sin reservar dinero para imprevistos o para el futuro. Sin un fondo de emergencia o ahorros para el retiro, es difícil hacer frente a situaciones inesperadas o alcanzar metas financieras a largo plazo.

3. Acumular deudas innecesarias

Otro error común es acumular deudas de tarjetas de crédito o préstamos personales para gastos no esenciales. Las deudas con altos intereses, como las tarjetas de crédito, pueden convertirse rápidamente en una carga que impide el ahorro y el progreso financiero.

4. Gastos impulsivos

El gasto impulsivo es un problema para muchas personas. Comprar por impulso, ya sea por descuentos, promociones o caprichos momentáneos, puede generar un descontrol en el presupuesto mensual y afectar tu capacidad para ahorrar.

5. No planificar para el futuro

Otro error es no tener una estrategia clara para los objetivos a largo plazo, como la jubilación o la compra de una casa. La falta de planificación a largo plazo puede dejarte sin suficiente dinero en los momentos más importantes de la vida.

Cómo evitar las comprason impulsivas y el gasto excesivo.

Controlar el gasto impulsivo es fundamental para mantener unas finanzas saludables. Aquí te compartimos algunos consejos para evitar caer en la trampa de las compras impulsivas y el gasto excesivo:

1. Establece un presupuesto y cúmplelo

Tener un presupuesto detallado te ayudará a asignar un monto específico para cada categoría de gasto, como comida, entretenimiento y transporte. Al seguir tu presupuesto, sabrás cuánto puedes gastar sin afectar tus ahorros.

2. Evita las compras emocionales

Antes de hacer una compra, pregúntate si realmente necesitas el artículo o si estás comprando por impulso. Si tienes la costumbre de comprar cuando te sientes estresado o emocional, intenta buscar otras maneras de gestionar esas emociones, como salir a caminar o hacer ejercicio.

3. Haz listas de compras

Cuando vayas de compras, lleva siempre una lista de lo que necesitas y cúmplela. Esto te ayudará a evitar las compras innecesarias y a centrarte en lo que realmente es prioritario.

4. Dale tiempo a tus decisiones de compra

Si sientes la tentación de comprar algo, espera 24 horas antes de tomar la decisión final. En muchos casos, el impulso se desvanece y te das cuenta de que realmente no necesitas el artículo.

Consejos para construir un fondo de emergencia

Tener un fondo de emergencia es esencial para enfrentar gastos inesperados sin endeudarte. Este fondo debe cubrir entre tres y seis meses de tus gastos esenciales, como vivienda, comida y transporte. Aquí te damos algunos consejos para empezar a construirlo:

1. Comienza con metas pequeñas

Si aún no tienes un fondo de emergencia, comienza estableciendo metas alcanzables. Por ejemplo, proponte ahorrar el equivalente a un mes de gastos básicos y luego sigue aumentando esa cantidad gradualmente.

2. Automatiza tus ahorros

Configura transferencias automáticas desde tu cuenta de nómina a una cuenta de ahorros cada vez que recibas tu salario. De esta manera, estarás ahorrando de manera constante sin siquiera pensarlo.

3. Reduce gastos innecesarios

Evalúa tus gastos mensuales y busca áreas donde puedas recortar. Por ejemplo, puedes cancelar esas suscripciones que no utilizas o reducir el gasto en entretenimiento. Usa el dinero ahorrado para incrementar tu fondo de emergencia.

4. Haz que el fondo de emergencia sea una prioridad

Antes de gastar en cualquier otra cosa, asegúrate de que has destinado una parte de tus ingresos a tu fondo de emergencia. Considera este ahorro como un gasto fijo, igual que el alquiler o los servicios públicos.

La importancia de reservar dinero para metas a corto y largo plazo.

Ahorrar es fundamental para cumplir con tus objetivos financieros, tanto a corto como a largo plazo. Es importante mantener un equilibrio entre ambas metas para no descuidar tus necesidades presentes ni tu seguridad futura.

1. Ahorro a corto plazo

El ahorro a corto plazo está destinado a cubrir gastos inmediatos o próximos, como unas vacaciones, la compra de un coche o un curso de formación. Para estas metas, es útil establecer una cuenta de ahorros separada y definir un objetivo específico para cada uno.

2. Ahorro a largo plazo

Las metas a largo plazo incluyen la compra de una vivienda, la educación de los hijos o la jubilación. Para estos objetivos, es recomendable utilizar cuentas de ahorro especializadas, como planes de pensiones o inversiones a largo plazo, que ofrezcan beneficios fiscales o mayores rendimientos.

3. Define tus metas y plazos

Establece metas claras para tu ahorro a corto y largo plazo, y asigna una cantidad mensual a cada una de ellas. Cuanto más específicas sean tus metas, más fácil será mantener la motivación para alcanzarlas.

Conclusión

Gestionar tus finanzas personales de manera eficiente es crucial para alcanzar la estabilidad y seguridad financiera. Evitar errores comunes como el gasto impulsivo, la falta de ahorro y la acumulación de deudas puede marcar la diferencia en tu situación económica. Siguiendo estrategias para controlar tus gastos, construir un fondo de emergencia y ahorrar para tus metas a corto y largo plazo, estarás mejor preparado para enfrentar cualquier reto financiero y cumplir con tus objetivos.

(Writer:Tommy)

Related Articles