Planificación financiera para parejas: construyendo un futuro compartido

advertisement

La planificación financiera es esencial para cualquiera que busque estabilidad y seguridad a largo plazo, pero cuando dos vidas se unen en asociación, lo que está en juego aumenta aún más. Para las parejas, planificar las finanzas juntos no se trata solo de equilibrar ingresos y gastos: se trata de construir un futuro compartido, alinear objetivos y garantizar que ambos miembros de la pareja tengan tranquilidad. En este artículo, exploraremos las estrategias clave que las parejas pueden emplear para crear un plan financiero que fortalezca su vínculo y al mismo tiempo asegure su futuro.

La relevancia de la planificación financiera para las parejas

La planificación financiera no se trata simplemente de hacer un presupuesto o ahorrar; es un enfoque holístico para administrar sus finanzas. Para las parejas, la planificación financiera tiene múltiples propósitos:

- Metas compartidas: La planificación financiera ayuda a las parejas a identificar y priorizar sus objetivos financieros conjuntos, ya sea comprar una casa, ahorrar para unas vacaciones o planificar la jubilación.

- Resolución de conflictos: El dinero es una de las principales causas de conflicto en las relaciones. Los debates abiertos sobre finanzas pueden fomentar la transparencia y la comprensión, reduciendo el estrés y los malentendidos.

- Generando confianza: Compartir responsabilidades financieras y trabajar para lograr objetivos comunes fortalece la confianza y la colaboración en una relación.

- Seguridad a largo plazo: Un plan financiero bien pensado puede garantizar que ambos socios estén preparados para futuras incertidumbres, como la pérdida del empleo, problemas de salud o gastos imprevistos.

Estrategias claves para la planificación financiera en pareja

La planificación financiera eficaz en pareja requiere una combinación de comunicación, colaboración y establecimiento de objetivos estratégicos. Al establecer una base sólida de confianza y transparencia, las parejas pueden navegar juntas en su panorama financiero, asegurando que ambos estén alineados en sus aspiraciones y responsabilidades. A continuación se presentan algunas estrategias clave para ayudar a las parejas a administrar sus finanzas de manera efectiva:

1. Comunicación abierta: la base de la planificación financiera

Antes de sumergirse en números, presupuestos o estrategias de inversión, es fundamental establecer una comunicación abierta y honesta sobre las finanzas. Las conversaciones financieras pueden resultar incómodas, especialmente si uno de los socios gasta y el otro ahorra. Sin embargo, la transparencia es clave para evitar malentendidos en el futuro.

- Discutir ingresos y deudas: Ambos socios deben conocer los ingresos, los ahorros y las deudas del otro, como préstamos estudiantiles, tarjetas de crédito o hipotecas. Ocultar información financiera puede generar desconfianza.

- Compartir objetivos financieros: ¿Ambos sueñan con comprar una casa? ¿Viajando por el mundo? ¿Formar una familia? Es vital delinear objetivos tanto individuales como compartidos. Esto le ayudará a priorizar sus decisiones de gasto y ahorro.

- Establecer expectativas para las funciones financieras: Si bien es importante administrar las finanzas juntos, algunas parejas pueden preferir dividir las responsabilidades financieras. Un socio puede encargarse de los pagos de facturas mientras que el otro se centra en las inversiones. Las expectativas claras evitan malentendidos sobre quién es responsable de qué.

2. Crear un presupuesto conjunto

Hacer un presupuesto es una herramienta poderosa para que las parejas administren sus finanzas de manera efectiva. Un presupuesto conjunto le permite realizar un seguimiento de los ingresos, los gastos y los ahorros de forma estructurada, lo que garantiza que permanecerá en la misma página.

- Mancomunidad de ingresos frente a cuentas separadas: Algunas parejas prefieren juntar todos sus ingresos en una sola cuenta, mientras que otras mantienen cuentas separadas para gastos personales. No hay una respuesta correcta o incorrecta; lo que importa es lo que funciona para su relación. Muchas parejas optan por una combinación de ambas, con una cuenta conjunta para gastos compartidos y cuentas individuales para gastos personales.

- Identificar gastos fijos y variables: Empiece por enumerar todos los gastos fijos, como pagos de alquiler o hipoteca, servicios públicos, pagos del automóvil y seguros. Luego, tenga en cuenta los gastos variables como comestibles, entretenimiento y salir a cenar. No olvide incluir el ahorro como parte esencial de su presupuesto.

- Plan de emergencias: La vida es impredecible y tener un fondo de emergencia puede salvarlo del estrés financiero durante eventos inesperados como la pérdida del empleo, emergencias médicas o reparaciones importantes en el hogar. Procura ahorrar al menos entre tres y seis meses de tus gastos de manutención.

3. Establezcan objetivos financieros juntos

Establecer objetivos financieros tanto a corto como a largo plazo le dará a su relación una hoja de ruta para el futuro. Cuando estás alineado con lo que quieres lograr, resulta más fácil administrar las finanzas de manera armoniosa.

- Metas a corto plazo: Estos pueden incluir ahorrar para unas vacaciones, pagar deudas de tarjetas de crédito o crear un fondo de emergencia. Defina cronogramas claros para cada objetivo y determine cuánto necesita ahorrar mensualmente para alcanzarlos.

- Metas a largo plazo: Estos incluyen comprar una casa, ahorrar para la jubilación o invertir en la educación de sus hijos. Los objetivos a largo plazo a menudo requieren más planificación y pueden implicar la toma de decisiones de inversión.

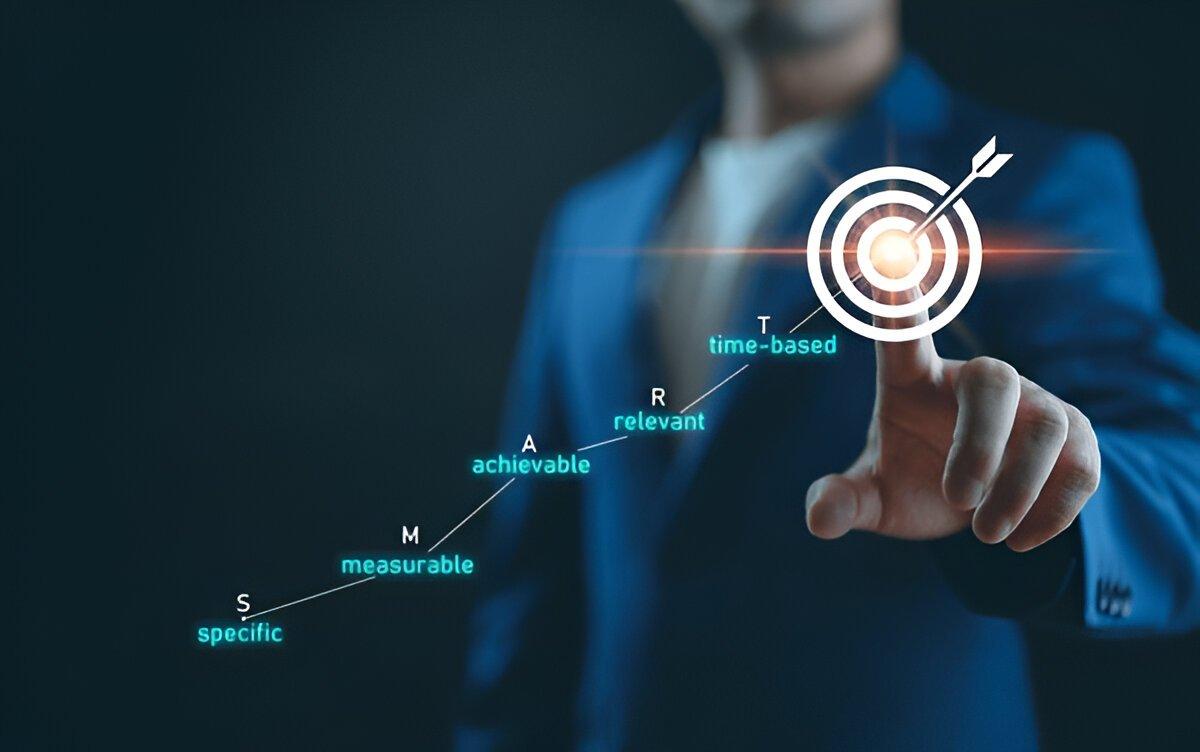

- Metas INTELIGENTES: Haga que sus objetivos financieros sean específicos, mensurables, alcanzables, relevantes y con plazos determinados (SMART). Por ejemplo, en lugar de decir "Queremos ahorrar para una casa", establezca una meta específica como "Nuestro objetivo es ahorrar $50 000 para el pago inicial en cinco años".

4. Gestión de la deuda y planes de pago

La deuda puede ser uno de los mayores obstáculos en la planificación financiera, especialmente si uno o ambos socios aportan una deuda significativa a la relación. Es fundamental comprender cómo gestionar y pagar la deuda juntos.

- Priorización de la deuda: Identificar qué deudas deben abordarse primero. Es importante priorizar las deudas con altos intereses, como los saldos de las tarjetas de crédito. Puedes utilizar estrategias como tél método de bola de nieve (pagar primero las deudas más pequeñas) o el método de avalancha (centrándose en los más altost deudas de intereses).

- Consolidación de deudas: Si ambos socios tienen varios préstamos o deudas de tarjetas de crédito, consolidarlos en un solo préstamo con una tasa de interés más baja puede simplificar el pago y reducir los costos.

- Evitar nuevas deudas: Si bien puede resultar tentador utilizar tarjetas de crédito para compras grandes, adoptar una mentalidad de “pago sobre la marcha” puede evitar que se acumulen nuevas deudas.

5. Ahorro para la jubilación

La jubilación puede parecer una meta lejana, especialmente para las parejas más jóvenes, pero planificarla con anticipación hará que el proceso sea mucho más sencillo. Ambos socios deben contribuir activamente a los ahorros para la jubilación.

- Contribuciones 401(k) o IRA: Si su empleador ofrece un plan 401(k) con contribuciones equivalentes, aprovéchelo al máximo. También debería considerar abrir una cuenta de jubilación individual (IRA) para aumentar su potencial de ahorro. Si uno de los socios tiene ingresos limitados o no está trabajando, una IRA conyugal permite contribuciones en su nombre.

- Estimar las necesidades de jubilación: ¿Cuánto dinero necesitarás para la jubilación? Las parejas deben estimar sus gastos futuros, considerando la atención médica, los viajes y otras preferencias de estilo de vida. Utilice calculadoras en línea o consulte a un asesor financiero para determinar el objetivo de ahorro ideal.

- Diversificar las inversiones: Diversificar sus inversiones para la jubilación entre acciones, bonos y otros instrumentos financieros ayuda a minimizar el riesgo y maximizar el crecimiento. Asegúrese de que ambos socios se sientan cómodos con el nivel de riesgo de su cartera de inversiones.

6. Seguros y planificación patrimonial

La planificación financiera para parejas va más allá del ahorro y la inversión. Es fundamental protegerse de imprevistos mediante seguros y planificación patrimonial.

- Seguro de vida: Ambos socios deben tener un seguro de vida, especialmente si tienen hijos o dependientes. El seguro de vida a término es generalmente asequible y brinda la tranquilidad de saber que sus seres queridos recibirán atención financiera en caso de fallecimiento.

- Seguro médico: Asegúrese de que ambos socios tengan una cobertura de seguro médico adecuada. Si el empleador de uno de los socios ofrece mejores beneficios, es posible que pueda ahorrar inscribiéndose en un plan familiar.

- Planificación patrimonial: Discuta cómo le gustaría que se distribuyeran sus bienes en caso de su muerte. Es una conversación difícil, pero la planificación patrimonial, incluidos los testamentos y fideicomisos, garantiza que sus deseos se cumplan y minimiza la carga financiera de su pareja.

7. Plan para la Infancia y la Educación

Si planea tener hijos, esto debe incluirse en su plan financiero. Criar a un niño conlleva muchos gastos, desde pañales hasta la matrícula universitaria.

- Presupuesto para gastos relacionados con los hijos: incluya los costos de guardería, atención médica y educación en su plan financiero. Tener un presupuesto claro ayuda a reducir el estrés de estos costos con el tiempo.

- Iniciar un fondo universitario temprano: Considere abrir un plan de ahorro u otra cuenta de ahorro para educación lo antes posible. Cuanto antes comience, más tiempo tendrá para aumentar sus ahorros mediante inversiones.

8. Planificación fiscal para parejas

La planificación fiscal es otro aspecto importante de la planificación financiera, ya que ayuda a las parejas a minimizar sus obligaciones fiscales y maximizar sus ingresos.

- Presentación conjunta o por separado: La mayoría de las parejas se benefician de presentar la declaración de impuestos de forma conjunta, lo que a menudo resulta en una categoría impositiva más baja. Sin embargo, en algunos casos, puede tener sentido presentar la declaración por separado, especialmente si uno de los socios tiene gastos deducibles importantes.

- Maximizar las deducciones: Tenga en cuenta las deducciones por intereses hipotecarios, intereses de préstamos estudiantiles, donaciones caritativas y contribuciones de jubilación. Comprender estas deducciones puede reducir significativamente su ingreso imponible.

- Inversiones fiscalmente eficientes: Ciertas inversiones, como los bonos municipales, proporcionan ingresos por intereses exentos de impuestos. Trabaje con un asesor financiero para asegurarse de que sus inversiones sean lo más eficientes desde el punto de vista fiscal posible.

9. Planificación para lo inesperado

Además de los desafíos financieros como la pérdida del empleo o las emergencias médicas, las parejas también deben prepararse para los peores escenarios, como el divorcio o la muerte de su pareja.

Acuerdos prenupciales o posnupciales: Aunque no es el aspecto más romántico de la planificación financiera, discutir un acuerdo prenupcial o posnupcial puede ser un paso inteligente, especialmente si uno o ambos socios tienen activos o deudas importantes. Estos acuerdos proporcionan una estructura financiera clara en caso de divorcio.

Fondo de Emergencia: Procura ahorrar entre tres y seis meses de tus gastos de manutención en un fondo destinado para emergencias. Esto proporciona un colchón financiero en caso de eventos inesperados.

Creación de un testamento y un plan patrimonial: La planificación patrimonial es crucial para las parejas, especialmente una vez que acumulan activos o tienen hijos. Crear un testamento garantiza que sus bienes se distribuyan de acuerdo con sus deseos y que los niños sean cuidados por un tutor de confianza.

10. Combinar estilos financieros en una relación

Muchas parejas descubren que tienen diferentes estilos financieros: uno puede gastar y el otro ahorrar. Comprender y combinar estos estilos es crucial para la armonía financiera a largo plazo.

- Abrazar el compromiso: Si uno de los socios es más conservador con el dinero y el otro disfruta gastando, es fundamental encontrar un equilibrio que satisfaga a ambos. Cree un plan en el que cada socio pueda sentir que tiene la libertad de gastar mientras sigue trabajando para alcanzar objetivos financieros compartidos.

- Establecer límites de gasto: Algunas parejas acuerdan un presupuesto mensual de “dinero para diversión” que cada miembro puede gastar como quiera sin tener que justificar sus elecciones. Esta estrategia permite la autonomía individual al tiempo que garantiza que el plan financiero general se mantenga encaminado.

- Controles financieros periódicos: Celebrar “reuniones sobre dinero” periódicamente ayuda a las parejas a mantenerse en sintonía sobre su situación financiera. Estas reuniones pueden ser un momento para revisar su presupuesto, realizar un seguimiento del progreso hacia las metas y hacer ajustes si es necesario. La comunicación regular mantiene a ambos socios comprometidos y responsables.

11. Busque orientación profesional

La planificación financiera puede ser compleja, especialmente cuando se gestionan finanzas, inversiones y deudas conjuntas. Buscar orientación profesional de un planificador financiero puede ayudar a las parejas a tomar decisiones informadas.

- Asesores financieros: Un planificador financiero certificado (CFP) puede brindar asesoramiento personalizado, ya sea para crear una estrategia de inversión a largo plazo o navegar por las leyes fiscales. Busque un asesor que se especialice en trabajar con parejas y comprenda los desafíos únicos que enfrentan.

- Talleres financieros para parejas: Algunas organizaciones ofrecen talleres o cursos diseñados para ayudar a las parejas con la planificación financiera. Éstas pueden ser una excelente manera de aprender a hacer presupuestos, ahorrar e invertir juntos.

Conclusión

Construir un futuro financiero compartido como pareja requiere compromiso, comunicación y cooperación. Al establecer objetivos conjuntos, gestionar la deuda, ahorrar para la jubilación y planificar para emergencias, puede crear una hoja de ruta hacia la seguridad financiera. Recuerde que la planificación financiera es un proceso dinámico que requiere discusiones y ajustes continuos a medida que la vida cambia. Con un plan sólido, no sólo logrará el éxito financiero sino que también fortalecerá su asociación en los años venideros.

(Writer:Ciki)

Related Articles