SGestión de la deuda: estrategias para liquidar tarjetas de crédito y préstamos de manera eficiente

advertisement

La gestión de la deuda es un aspecto fundamental de las finanzas personales, especialmente en un mundo donde las tarjetas de crédito, los préstamos y las opciones de financiación son omnipresentes. Para muchos, la deuda puede salirse de control si no se gestiona con cuidado, provocando estrés y dificultades financieras. Sin embargo, con las estrategias adecuadas, se pueden agilizar los pagos de tarjetas de crédito y préstamos, lo que ayuda a las personas a recuperar el control de sus finanzas y, en última instancia, a alcanzar la libertad financiera. Este artículo profundiza en estrategias efectivas para administrar y liquidar deudas y préstamos de tarjetas de crédito, y ofrece información que lo ayudará a recorrer el camino hacia una vida libre de deudas.

1. Comprender el panorama de su deuda

Antes de embarcarse en cualquier viaje de pago de deudas, es fundamental comprender completamente su situación financiera. Esto significa tener una visión general completa de todas sus deudas, incluyendo:

- Monto total adeudado: Haga una lista de todas sus deudas, ya sean saldos de tarjetas de crédito, préstamos personales, préstamos estudiantiles o hipotecas. Tenga en cuenta el saldo de capital de cada uno.

- Tasas de interés: Las diferentes deudas tienen diferentes tipos de interés. Las deudas de tarjetas de crédito suelen conllevar altas tasas de interés en comparación con los préstamos personales o estudiantiles. Conocer las tasas de interés ayuda a priorizar qué deuda abordar primero.

- Pagos mínimos: Tenga en cuenta los montos mínimos de pago requeridos para cada deuda. Si bien es esencial pagar al menos el mínimo para evitar multas, pagar más puede acelerar su camino hacia la liberación de deudas.

Este paso fundamental le brindará una instantánea clara de sus obligaciones financieras y es necesario para crear un plan viable de pago de deuda.

2. Cree un presupuesto para liberar efectivo para los pagos de la deuda

Un presupuesto bien estructurado es esencial cuando se trata de deuda. Al realizar un seguimiento de sus ingresos y gastos, puede identificar áreas en las que podría reducir costos y asignar más fondos para el pago de la deuda.

He aquí cómo empezar:

- Realice un seguimiento de sus gastos: utilice una aplicación, una hoja de cálculo o simplemente lápiz y papel para realizar un seguimiento de todos sus ingresos y gastos mensuales. Clasifique sus gastos para ver dónde podría estar gastando de más.

- Identificar gastos discrecionales: Gastos como salir a cenar, entretenimiento y suscripciones son áreas donde la mayoría de las personas pueden reducir sus gastos. Redirigir estos ahorros hacia el pago de la deuda puede acelerar su progreso.

- Establezca objetivos financieros realistas: Determine cuánto puede pagar por sus deudas cada mes, sin sacrificar elementos esenciales como vivienda, comida y servicios públicos.

La clave aquí es hacer del pago de la deuda una prioridad y al mismo tiempo mantener el equilibrio en otras áreas de su vida.

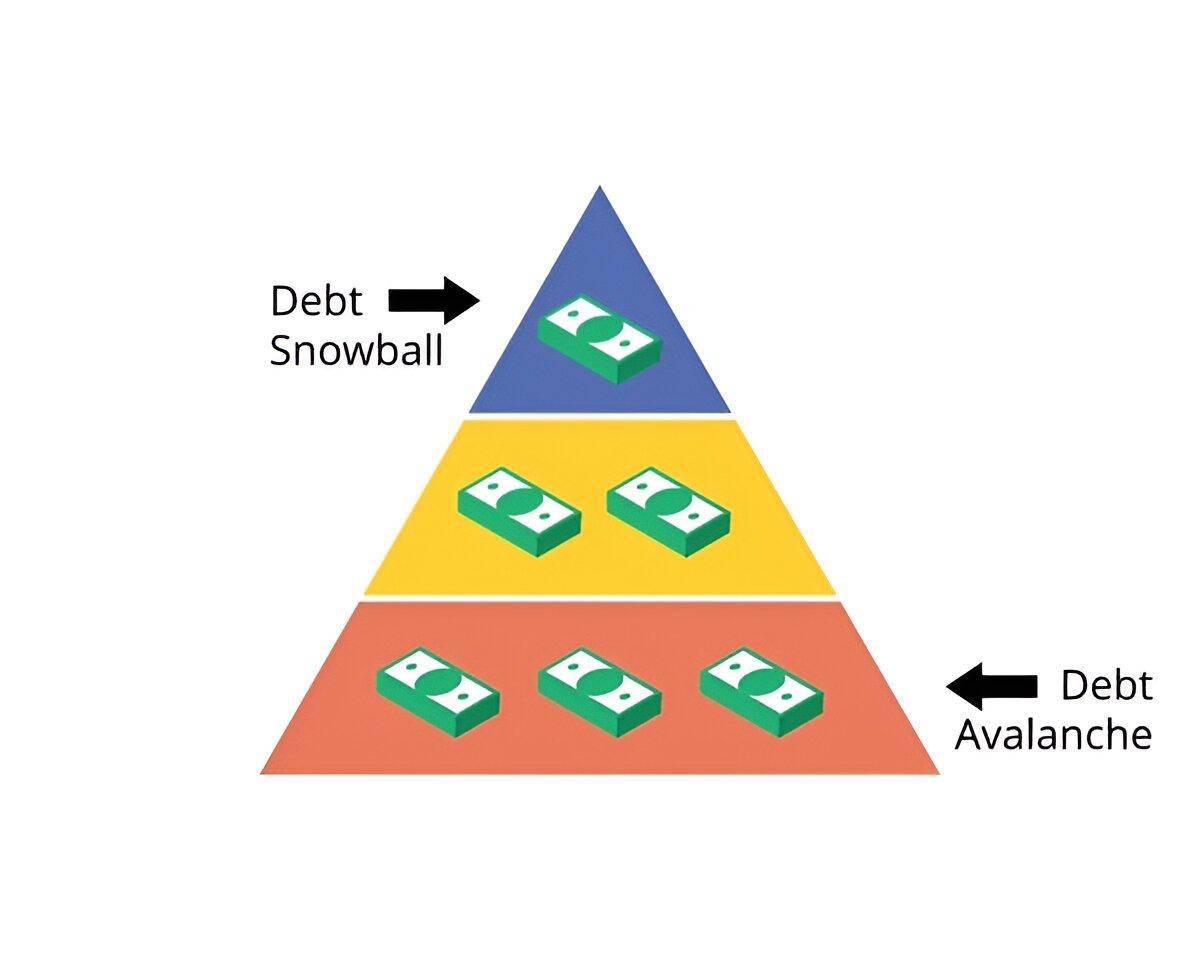

3. Método de bola de nieve de deuda versus método de avalancha de deuda

Cuando se trata de pagar múltiples deudas, a menudo se recomiendan dos estrategias comunes: la bola de nieve de la deuda método y el método de avalancha de deuda. Cada uno tiene sus propios beneficios, dependiendo de su personalidad y objetivos financieros.

- Método de bola de nieve de la deuda: En este enfoque, usted se concentra en pagar primero su deuda más pequeña y, al mismo tiempo, realizar pagos mínimos en todas las demás. Una vez que se paga la deuda más pequeña, se toma el monto que estaba pagando por esa deuda y se aplica a la siguiente deuda más pequeña, y así sucesivamente. Este método proporciona beneficios psicológicos al eliminar las deudas más rápidamente, lo que puede resultar motivador.

- Método de avalancha de deuda: Por el contrario, el método de avalancha prioriza el pago primero de las deudas con las tasas de interés más altas. Este enfoque puede ahorrarle más dinero en intereses con el tiempo, especialmente si tiene una deuda de tarjetas de crédito con intereses altos, pero puede llevar más tiempo ver el progreso, ya que las deudas más grandes con intereses altos pueden tardar más en liquidarse.

La elección entre estos dos métodos depende a menudo de su enfoque psicológico hacia el dinero. El método de bola de nieve puede ser más motivador, mientras que el método de avalancha es matemáticamente más eficiente en términos de minimizar los costos de intereses.

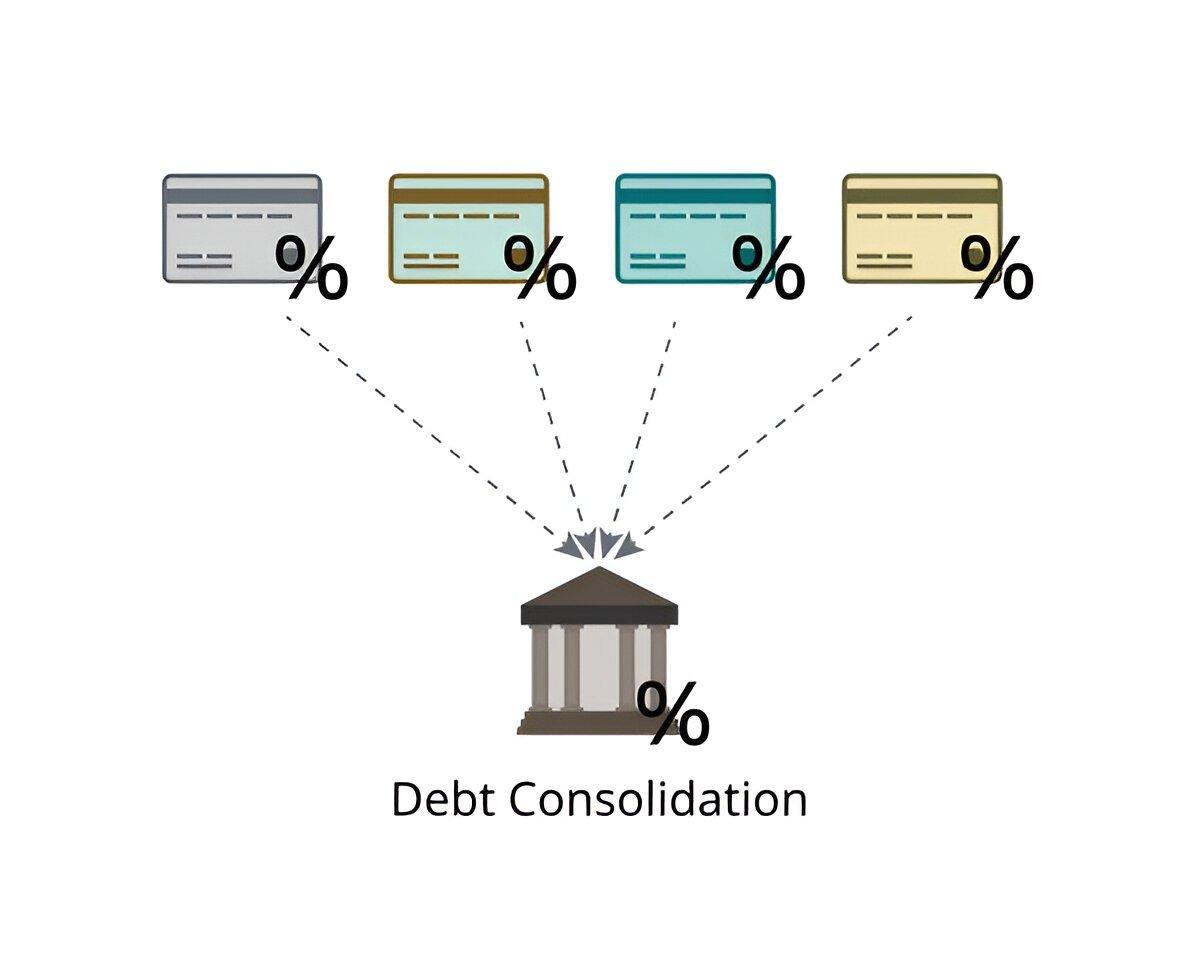

4. Consolidar la deuda para lograr simplicidad y tasas de interés más bajas

La consolidación de deuda puede ser una forma eficaz de gestionar múltiples deudas, especialmente si su deuda se distribuye entre varias tarjetas de crédito o préstamos con intereses altos. El objetivo de la consolidación de deuda es reunir varias deudas en un solo préstamo con una tasa de interés más baja, lo que facilita la administración de sus pagos y potencialmente ahorra dinero en intereses.

Las opciones para la consolidación de deuda incluyen:

- Tarjetas de crédito de transferencia de saldo: Muchas compañías de tarjetas de crédito ofrecen tarjetas promocionales de transferencia de saldo con APR del 0%, que le permiten transferir deudas de tarjetas de crédito con intereses altos a una tarjeta sin intereses durante un período introductorio (generalmente de 6 a 18 meses). Esto puede darle un respiro para pagar su deuda sin acumular más intereses, pero es esencial liquidar el saldo antes de que finalice el período promocional, ya que la tasa de interés puede aumentar después.

- Préstamos personales: Un préstamo personal se puede utilizar para pagar múltiples deudas con intereses altos. Estos préstamos suelen tener tasas de interés fijas y plazos de pago establecidos, lo que facilita el presupuesto de sus pagos. Si tiene buen crédito, puede calificar para una tasa de interés más baja que la que paga con sus tarjetas de crédito.

- Préstamos con garantía hipotecaria o HELOC: Si es propietario de una casa, es posible que pueda utilizar un préstamo con garantía hipotecaria o una línea de crédito con garantía hipotecaria (HELOC) para consolidar su deuda. Estas opciones generalmente ofrecen tasas de interés más bajas porque están garantizadas por su casa, pero también conllevan el riesgo de perder su casa si no puede realizar los pagos.

5. Considere la posibilidad de negociar o liquidar deudas

Si tiene dificultades para mantenerse al día con los pagos y su deuda se está volviendo inmanejable, la liquidación de deudas puede ser una opción. Esto implica negociar con los acreedores para reducir el monto que debe, a menudo mediante un pago global menor que su saldo total. Si bien esto puede brindar un alivio significativo, es importante comprender los inconvenientes:

- Impacto en el puntaje crediticio: La liquidación de deudas puede tener un impacto negativo en su puntaje crediticio, ya que los acreedores a menudo informan las cuentas liquidadas como "pagadas menos de lo acordado", lo que puede permanecer en su informe crediticio durante varios años.

- Consecuencias fiscales: En algunos casos, la deuda condonada puede considerarse ingreso imponible, lo que podría resultar en una factura tributaria mayor.

Si opta por esta opción, suele ser aconsejable trabajar con una empresa de liquidación de deudas o un asesor financiero de buena reputación para garantizar que el proceso se maneje correctamente.

6. Evite acumular más deuda

Al pagar la deuda existente, es fundamental evitar endeudarse más. Esto requiere disciplina y una cuidadosa planificación financiera. Algunas estrategias incluyen:

- Utilice efectivo o débito para compras: Para evitar acumular más deudas con tarjetas de crédito, considere usar efectivo o una tarjeta de débito para los gastos diarios. De esta manera, solo gastará el dinero que ya tiene, lo que reducirá el riesgo de gastar de más.

- Construir un fondo de emergencia: Muchas personas dependen de las tarjetas de crédito en situaciones de emergencia, lo que puede generar deudas adicionales. Al reservar un pequeño fondo de emergencia, puede cubrir gastos inesperados sin endeudarse.

7. Busque ayuda profesional si es necesario

Si se siente abrumado por las deudas y no está seguro de cómo proceder, no dude en buscar ayuda profesional. Las agencias de asesoramiento crediticio pueden brindar asistencia con planes presupuestarios y de gestión de deuda. Organizaciones acreditadas, como las afiliadas a la Fundación Nacional de Asesoramiento Crediticio (NFCC), ofrecen servicios que pueden ayudarle a negociar con los acreedores y crear un plan para pagar su deuda.

Además, los asesores financieros pueden ofrecer asesoramiento personalizado para ayudarle a administrar su deuda, priorizar los pagos y desarrollar estrategias financieras a largo plazo.

Conclusión

Gestionar y pagar la deuda de manera eficaz es un objetivo desafiante pero alcanzable con el enfoque correcto. Si se toma el tiempo para comprender el panorama completo de su deuda, establecer un presupuesto y elegir una estrategia de pago (ya sea el método de bola de nieve o de avalancha), podrá comenzar a lograr avances constantes hacia la eliminación de sus deudas. Opciones como la consolidación de deudas o la asistencia profesional pueden optimizar aún más sus esfuerzos. La clave es mantenerse disciplinado, evitar acumular nuevas deudas y concentrarse en sus objetivos financieros a largo plazo. Con paciencia y compromiso, la libertad financiera está a su alcance, permitiéndole construir un futuro más seguro y libre de estrés.

(Writer:Juliy)

Related Articles